세금은 “연말에 한 번에 정산해서 내는 것”이 아니라, 소득이 발생하는 동안 미리 나누어 내는 것이 원칙입니다.

이 원칙의 핵심이 바로 추정세(Estimated Tax Payment) 입니다.

많은 분들이 추정세는

소규모 사업자나 프리랜서, 컨설턴트만 해당된다고 생각합니다.

하지만 실제로는 급여를 받는 직장인이라도,

특정 상황에서는 추정세 납부 대상이 될 수 있습니다.

추정세(Estimated Tax Payment) 란 무엇인가

추정세란,

급여처럼 세금이 자동으로 원천징수 (automatic tax withholding on wages) 되지 않는 소득에 대해

분기별로 미리 IRS에 납부하는 세금을 말합니다.

다시 말해,

“나중에 한꺼번에 내지 말고,

소득이 생길 때마다 미리 나눠서 내라”

라는 미국 세금 시스템의 기본 원칙입니다.

어떤 소득이 있으면 추정세 대상이 될까

다음과 같은 소득이 있다면, 대부분 추정세를 검토해야 합니다.

사업소득 Schedule C

프리랜서 수입 1099-NEC

컨설팅 수입

임대소득

이자 및 배당소득

주식, 코인, 부동산 매각에 따른 큰 자본이득

S Corporation 또는 Partnership 패스스루 소득

핵심은 간단합니다.

세금이 자동으로 빠져나가지 않는 소득인가?

그렇다면 추정세 대상일 가능성이 매우 높습니다.

왜 추정세가 중요한가

추정세를 제때 내지 않으면,

세금 신고 시 다음과 같은 문제가 발생합니다.

연말에 세금을 한꺼번에 납부해야 하는 현금 흐름 부담

IRS의 추정세 미납 가산세 Underpayment Penalty

예상보다 훨씬 큰 세금 고지서로 인한 심리적 스트레스

많은 분들이 이렇게 말씀하십니다.

“어차피 세금은 다 냈잖아요?”

하지만 IRS는

얼마를 냈는지보다, 언제 냈는지를 더 중요하게 봅니다.

연말에 한 번에 다 냈다고 해서

가산세가 자동으로 사라지지는 않습니다.

2025년 실제 사례로 보는 추정세의 중요성

사례 1. 프리랜서 디자이너 A씨

A씨는 2025년에 프리랜서 디자이너로 일하며

1099-NEC 기준 총 수입이 $120,000 발생했습니다.

경비 $30,000

순이익 $90,000

이 $90,000에 대해 발생하는 세금은 다음과 같습니다.

자영업세 Self-Employment Tax

총 세율 15.3%

(Social Security 12.4% + Medicare 2.9%)

자영업세는

순이익 × 92.35% × 15.3%

공식으로 계산됩니다.

$90,000 × 92.35% × 15.3%

≈ $12,700

여기에 연방 소득세까지 더하면

총 세금은 대략 $25,000 이상이 됩니다.

하지만 A씨는

추정세를 한 번도 납부하지 않았습니다.

결과적으로 2026년 4월

세금 $25,000 이상을 한 번에 납부해야 했고,

추정세 미납 가산세까지 추가로 부과되었습니다.

결론 :

수입은 꾸준했지만,

세금에 대한 준비는 전혀 되어 있지 않았던 상황이었습니다.

사례 2. 컨설턴트 B씨, 첫 해 독립

B씨는 2025년 중반 회사에서 퇴사한 후

컨설턴트로 독립했습니다.

2025년 소득 구성

상반기 W-2 급여 $60,000

하반기 컨설팅 순이익 $80,000

B씨는

“급여에서 이미 세금을 냈으니 괜찮다”고 생각했습니다.

하지만 하반기 컨설팅 수입 $80,000에는

연방소득세도,

자영업세도

전혀 원천징수되지 않았습니다.

$80,000 × 92.35% × 15.3%

≈ $11,300 (자영업세만)

여기에 연방 소득세까지 더해지면서

2026년 세금 신고 시

예상보다 훨씬 큰 추가 세금과

가산세가 발생했습니다.

중요한 교훈

W-2 급여가 있다고 해서,

사업소득에 대한 추정세 의무가 사라지지는 않습니다.

사례 3. 직장인 C씨, 주식 매각으로 인한 큰 자본이득

C씨는 2025년 내내 회사에 근무했고,

급여에 대한 세금은 매달 정상적으로 원천징수되었습니다.

하지만 2025년 9월,

장기 보유하던 주식을 매각하면서

$150,000의 자본이득이 발생했습니다.

회사 급여 원천징수는

이 자본이득을 전혀 반영하지 않습니다.

C씨는 추정세를 내지 않았고,

2026년 신고 시

자본이득세 수만 달러 발생

추정세 미납 가산세 추가

결론

급여를 받는 직원이라도,

큰 자본이득이 발생하면 추정세 대상이 될 수 있습니다.

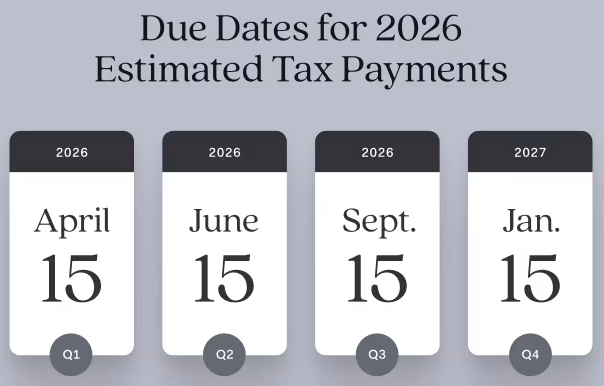

추정세 납부 시기

추정세는 보통 분기별로 납부합니다.

원칙적인 일정은 다음과 같습니다.

1분기 4월 15일

2분기 6월 15일

3분기 9월 15일

4분기 다음 해 1월 15일

다만, 마감일이 주말이나 연방 공휴일과 겹치면

다음 영업일로 자동 연기됩니다.

추정세를 현실적으로 관리하는 방법

전년도 세금을 기준으로 Safe Harbor 규칙 활용

수입이 발생할 때마다 세금 전용 계좌에 일정 비율 적립

분기마다 수입과 세금 예상치 점검

급여가 있는 경우, W-4 추가 원천징수로 추정세를 대체 가능

실무적으로는

순이익의 25%~30%를 세금용으로 따로 빼 두는 것이

가장 안전한 방법입니다.

(이는 IRS 규정이 아니라, 실무 경험상 권장되는 기준입니다.)

마무리

추정세는 벌금을 부과하기 위한 제도가 아닙니다.

미리 나눠 내도록 설계된 세금 시스템입니다.

특히 소규모 사업자, 프리랜서, 컨설턴트에게

추정세 관리는 선택이 아니라

기본적인 재무 관리 습관입니다.

그리고 많은 분들이 간과하지만,

급여를 받는 직원도 상황에 따라

충분히 추정세 대상이 될 수 있습니다.

이 점을 미리 알고 준비하는 것만으로도

연말 세금 스트레스는 크게 줄어듭니다.

Note: This article is intended for informational purposes only and does not constitute tax or investment advice. For personalized guidance, please consult a tax professional.

참고: 본 글은 일반적인 정보 제공을 목적으로 하며, 세무나 투자 상담으로 해석되어서는 안 됩니다. 구체적인 세무나 투자 관련 사항은 반드시 자격을 갖춘 세무나 투자 전문가와 상담하시기 바랍니다.