2025년 팁 소득은 여전히 과세 대상, 하지만 새 공제가 생겼습니다

식당 서버, 바텐더, 미용사처럼 팁을 받는 분들 사이에서 “2025년부터 팁 세금이 없어졌다더라”라는 이야기를 종종 듣습니다.

결론부터 말하면, 그 말은 사실이 아닙니다.

다만 2025년부터 2028년까지 한시적으로 ‘팁 소득 공제’가 새로 생긴 것은 맞습니다.

이 글에서는

- 2025년에 팁 소득을 어떻게 신고해야 하는지,

- 새 팁 공제는 어디서 어떻게 받는지,

- 실제 신고 흐름은 어떻게 이어지는지를 최대한 쉽게 정리해 보겠습니다.

가장 중요한 기본 원칙: 팁은 여전히 소득입니다

2025년에도 변하지 않은 사실부터 정리하면,

- 현금 팁

- 카드 팁

- 팁 풀(pool)로 받은 팁

전부 과세 대상 소득입니다.

또한,

- 직원은 팁을 포함한 임금에 대해 사회보장세(6.2%)와 메디케어세(1.45%)를 합한 총 7.65%의 급여세를 근로자 부담분으로 납부합니다.

- 자영업자는 자영업세를 그대로 부담합니다.

새로 생긴 팁 공제는 “급여세를 안 낸다”는 뜻이 아니라, “소득세 계산할 때 빼준다”는 개념입니다.

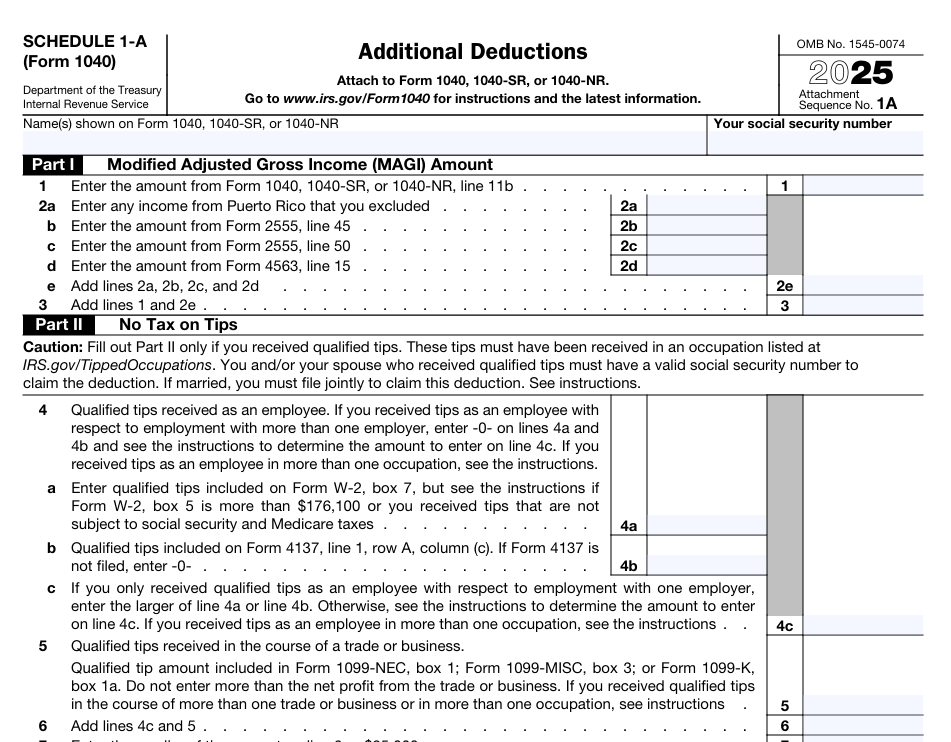

2025~2028년 새로 생긴 ‘적격 팁 소득 공제’

핵심만 정리하면

- 연간 최대 $25,000

- 직원 & 자영업자 모두 가능

- 단, 소득이 너무 높으면 단계적으로 줄어듦

- 부부별도신고(MFS)는 불가

- 급여세·자영업세는 그대로 내야함

그리고 아주 중요한 포인트

이 공제는 “Schedule 1-A (Additional Deductions)”에서 청구합니다.

사례로 보면 한눈에 이해됩니다

사례 1: 모든 팁을 성실히 보고한 서버 미나

미나는 2025년에 레스토랑 서버로 일했습니다.

- 시급 급여: $15,000

- 카드·현금 팁 합계: $25,000

- 매달 팁을 고용주 시스템으로 전부 보고

W-2 내용

- Box 1 (임금): $40,000

- Box 7 (사회보장 팁): $25,000

- Box 8 (할당 팁): $0

세금 신고

- Form 4137 필요 없음 (모든 팁을 제때 보고함)

- Form 1040에 총 임금 $40,000 포함

- Schedule 1-A에서 ‘적격 팁 소득 공제 $25,000’ 청구

결과

- 팁 $25,000에 대해 원천징수세(Withholding Tax)·급여세는 정상적으로 납부

- 하지만 과세소득 계산 시 $25,000을 공제로 차감

- 실질적인 소득세 부담이 크게 줄어듦

사례 2: 현금 팁을 보고하지 않은 바텐더 다니엘

다니엘은 바텐더로 일하며 다음과 같은 소득이 있었습니다.

- W-2에 포함된 급여 + 카드 팁: $20,000

- 현금 팁 (고용주 미보고): $5,000

W-2 내용

- Box 1: $20,000

- Box 7: 카드 팁 포함

- Box 8: 없음

세금 신고

- Form 4137 작성

- 미보고 현금 팁 $5,000 신고

- 이 금액에 대한 사회보장세·메디케어세 추가 계산

- Form 1040에 총 소득 $25,000 신고

- Schedule 1-A에서 적격 팁 소득 공제 $5,000 청구 가능

결과

- 현금 팁에 대한 급여세는 추가로 납부

- 하지만 같은 $5,000을 공제로 활용하여 소득세 부담은 일부 회복

사례 3: 자영업 헤어 스타일리스트 리나

리나는 미용실에서 의자를 빌려 일하는 자영업자입니다.

- 고객 결제 총액: $30,000

- 헤어컷 수입: $20,000

- 팁: $10,000

세금 신고

- Schedule C

- 총수입 $30,000 신고

- Schedule SE

- 순이익에 대해 자영업세 계산

- Form 4137 사용 안 함 (직원이 아님)

- Schedule 1-A에서 적격 팁 소득 공제 $10,000 청구

결과

- 팁 $10,000은 자영업세 포함 전부 과세

- 하지만 소득세 계산 시 $10,000 공제 가능

사례 4: 할당 팁(Box 8)이 있는 서버 마르코

마르코는 매출 대비 팁 보고가 적은 대형 식당에서 일했습니다.

- W-2 Box 1 임금: $18,000

- Box 7 보고된 팁: $4,000

- Box 8 할당 팁: $3,000

의미

- $3,000 할당 팁은 임금에 포함되지 않은 상태

- 특별한 증빙이 없으면 실제로 받은 팁으로 간주

세금 신고

- Form 4137 작성

- 할당 팁 $3,000 신고

- 추가 급여세 (7.65% 사회보장세·메디케어세) 계산

- Form 1040에 총 소득 $21,000 신고

- Schedule 1-A에서 적격 팁 소득 공제 $7,000 청구 가능

결과

- 할당 팁에 대한 급여세는 납부

- 하지만 소득세 계산 시 공제 적용 가능

사례에서 공통으로 기억할 점

- 팁은 항상 먼저 소득으로 포함

- 그 다음에야 Schedule 1-A에서 공제

- 흐름은 항상 동일

W-2 → (필요 시) Form 4137 → Schedule 1-A → Form 1040

직원이라면 꼭 알아야 할 팁 보고 규칙

월 $20 규칙

- 한 달에 $20 이상의 팁을 받았다면

- 다음 달 10일까지 고용주에게 보고해야 합니다

요즘은 대부분 POS나 전자 시스템으로 자동 보고되지만, 보고하지 않은 현금 팁이 있다면 문제가 됩니다.

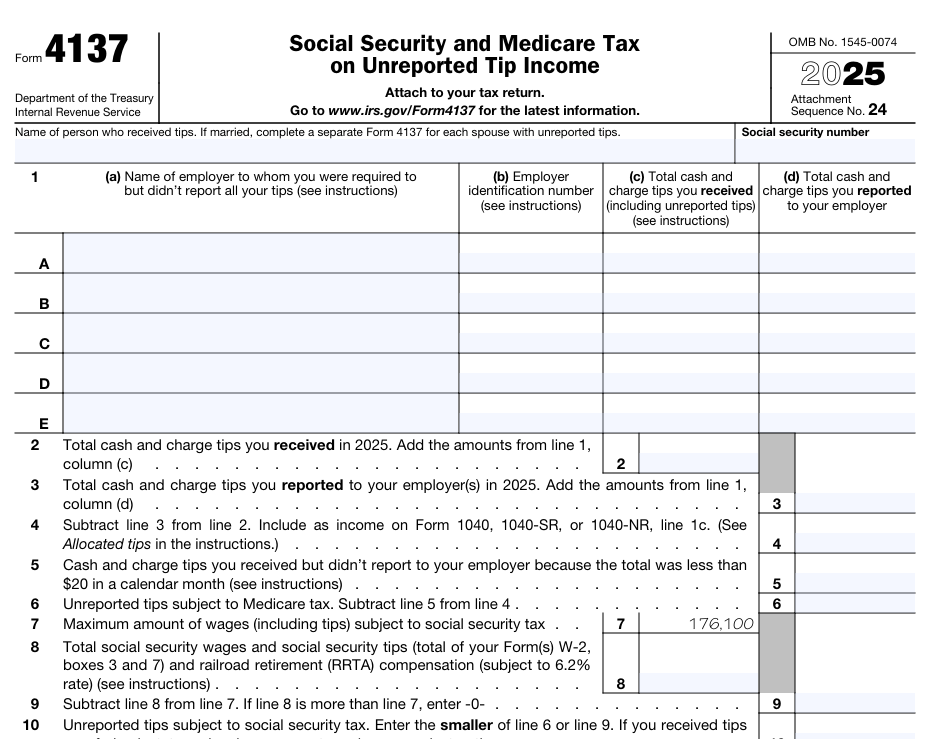

고용주에게 보고하지 않은 팁이 있다면?

이때 등장하는 서식이 바로 Form 4137입니다.

Form 4137은 이런 경우에 사용합니다.

- 현금 팁을 고용주에게 보고하지 않은 경우

- W-2 Box 8 (할당 팁) 이 있는 경우

Form 4137의 역할은 단순합니다.

“이 팁도 사실 제가 벌었고, 사회보장세·메디케어세를 추가로 내겠습니다.”

Note: This article is intended for informational purposes only and does not constitute tax advice. For personalized guidance, please consult a tax professional.

참고: 본 글은 일반적인 정보 제공을 목적으로 하며, 세무 상담으로 해석되어서는 안 됩니다. 구체적인 세무 관련 사항은 반드시 자격을 갖춘 세무 전문가와 상담하시기 바랍니다.