Form W-4 작성 시 추가 원천징수(Extra Withholding)가 필요합니다. (F-1 / J-1 / E-2 직원)

“월급을 받으실때, 조금 더 많이 세금을 원천징수하고, 나중에 환불받는 것이 더 안전합니다.”

미국에서 처음 근무를 시작한 F-1 OPT / J-1 / E-2 직원분들께 자주 드리는 말씀입니다.

세금 보고 시 한 번에 큰 세금을 내는 것보다, 급여에서 조금 더 공제하고 환불받는 것이 심리적으로도 훨씬 안정적입니다.

왜 F-1 / J-1 / E-2 직원에게 추가 원천징수가 안전한가?

미국 세금은 Pay-As-You-Go 시스템입니다.

1년 소득에 대한 세금을 급여 지급 시점마다 미리 내는 구조입니다.

문제는 다음과 같습니다.

비거주자는 원칙적으로 표준공제를 사용할 수 없습니다.

W-4를 일반 직원처럼 작성하면 세금이 부족하게 원천징수되는 경우가 많습니다.

세금 보고 시 큰 금액을 한 번에 납부해야 할 수 있습니다.

특히 F-1 OPT 또는 E-2 첫 해에는

체류일수 계산 결과에 따라 비거주자 또는 Dual-Status가 되는 경우가 많아

표준공제를 못 쓰는 상황이 자주 발생합니다.

비거주자 W-4는 일반 직원과 다릅니다

세법상 Nonresident Alien(비거주자)라면

Form W-4를 일반 미국 시민/거주자처럼 작성하면 안 됩니다.

IRS는 비거주자 전용 작성 지침을 별도로 두고 있으며,

그 문서가

Notice 1392 입니다.

이 Notice의 핵심 내용은 다음과 같습니다.

- 비거주자는 Married Filing Jointly 선택이 제한됩니다.

- Step 3에서 자녀세액공제 등을 임의로 반영할 수 없습니다.

- 고용주는 비거주자에 대해 특별 원천징수 계산 방식을 적용해야 합니다.

비거주자는 표준공제를 원칙적으로 사용할 수 없기 때문에

일반 직원과 동일하게 계산하면 세금이 부족해질 가능성이 높습니다.

추가 원천징수의 장점

- 세금 부족 걱정 감소

- 추징세 및 페널티 위험 감소

- 현금 흐름 관리 용이

- 환불은 보너스처럼 받게 됨

미국 첫 직장이라면 급여에서 세금을 여유 있게 공제하는 것이 좋습니다.

실무적으로 권장하는 방법

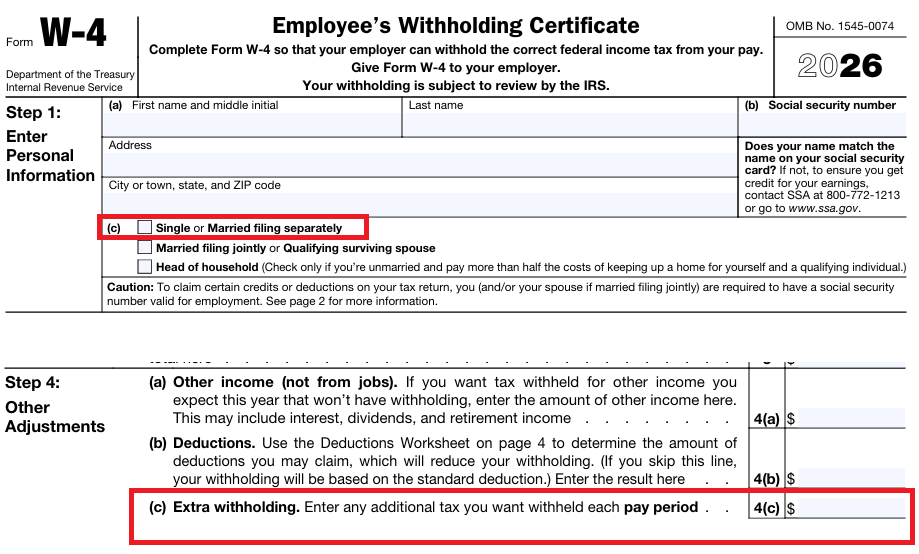

Form W-4 작성 시

Step 1: Single or Married filing separately (일반적으로 F1, J1, E2 비자는 첫해)

Step 4(c): 매달 일정 금액을 추가 원천징수로 입력

아래 금액은 공식 기준이 아니라 보수적인 예시입니다.

개인의 상황에 따라 달라질 수 있습니다.

연봉 40,000 → 월 약 175 추가

연봉 50,000 → 월 약 250 추가

연봉 60,000 → 월 약 325 추가

연봉 70,000 → 월 약 400 추가

연봉 100,000 → 월 550 이상 고려

보다 정확한 계산은 IRS Withholding Estimator 또는 세무전문가 계산을 권장합니다.

특히 이런 분들은 더 주의

미국 첫 직장

F-1 OPT 비거주자

E-2 첫 해 체류일수상 비거주자 가능성

배우자 소득 있는 기혼자

이 경우 추가 원천징수를 설정하지 않으면 세금 부족이 발생하기 쉽습니다.

F-1 OPT 학생은 FICA 면제 확인 필수

F-1 신분으로 세법상 비거주자인 기간에는

일반적으로 FICA 면제 대상입니다.

FICA 구성

Social Security 6.2%

Medicare 1.45%

총 7.65%

관련 규정은 IRC Section 3121(b)(19)입니다.

급여명세서에서

Social Security 공제 여부

Medicare 공제 여부

를 반드시 확인하십시오.

공제되고 있다면 HR에 즉시 요청해야 합니다.

요청 예시:

I am working under F-1 OPT status and I am a nonresident alien for tax purposes. Under IRC Section 3121(b)(19), I should be exempt from FICA taxes. Could you please review my payroll status?

이미 공제되었다면

회사에 먼저 환급 요청

회사가 거절하면 IRS에 우편으로 환급 신청

E-2 직원은 FICA 면제 대상이 아닙니다

중요한 차이점입니다.

F-1 OPT는 일정 조건하에 FICA 면제 가능

E-2 직원은 일반적으로 FICA 적용 대상

학생 비자 기반 면제 규정은 E-2에 적용되지 않습니다.

정리

미국에서 첫 직장을 시작하는 F-1 / J-1 / E-2 직원이라면 반드시 확인하십시오.

나는 세법상 거주자인가 비거주자인가

표준공제를 사용할 수 있는가

W-4가 Notice 1392 규칙에 맞게 작성되었는가

추가 원천징수를 설정했는가

F-1이라면 FICA 면제가 적용되고 있는가

이민 신분과 세법상 신분은 다를 수 있습니다.

직장 첫 달에 정확히 설정해 두면, 다음 해 세금 시즌이 훨씬 편해집니다.

미국 첫 해는 보수적으로 접근하는 것이 가장 안전합니다.

Note: This article is intended for informational purposes only and does not constitute tax advice. For personalized guidance, please consult a tax professional.

참고: 본 글은 일반적인 정보 제공을 목적으로 하며, 세무 상담으로 해석되어서는 안 됩니다. 구체적인 세무 관련 사항은 반드시 자격을 갖춘 세무 전문가와 상담하시기 바랍니다.