E-2 비자 부부의 첫 세금 신고

1. 2025년에 E-2 비자로 미국 입국

- 2023년, 2024년에는 미국 체류 없음

- 2025년이 첫 미국 세금 신고 연도

가족 및 비자 상황

- 남편:

- 비자: E-2 직원 비자

- 입국일: 2025년 4월 26일 미국 입국 (예를 들어서)

- 소득: 2025년 동안 조지아주 회사에서 근로, Form W-2 수령

- 아내:

- 비자: E-2S (E-2 배우자) 비자

- 입국일: 2025년 10월 16일 미국 입국 (예를 들어서)

- 소득: 2025년 동안 남편분과 같은 회사 근로, Form W-2 수령

이 부부는 2025년 소득에 대해 처음으로 미국 세금 신고를 해야 하는 상황이며,

“둘 다 E-2/E-2S니까 Form 1040-NR로 신고하는 것이 맞는지”를 궁금해 하고 있습니다.

2. 비자가 아니라 ‘세법상 거주자 여부’가 핵심

남편: 2025년

미국에 처음 입국한 해에 Substantial Presence Test(SPT)를 충족함

Dual-Status Alien이 되는 것이 원칙

- 2025년 체류일: 4월 26일 ~ 12월 31일 → 총 250일

- 2023년, 2024년 체류일: 0일

Substantial Presence Test는 간단히 말해,

- 현재 연도(2025)에 31일 이상 미국에 있었고

- 3개 연도(2025, 2024, 2023) 합산

- 2025년 일수 × 1

- 2024년 일수 × 1/3

- 2023년 일수 × 1/6

이 183일 이상이면 세법상 거주자(Resident Alien) 로 봅니다.

이 사례의 계산은 다음과 같습니다.

- 2025년: 249일 × 1 = 250일

- 2024년: 0일 × 1/3 = 0

- 2023년: 0일 × 1/6 = 0

- 합계: 250일 → 183일을 초과

따라서 남편은 2025년 한 해 동안 SPT를 충족합니다.

다만, 2025년이 미국 첫 입국 연도이므로

실무에서는 “거주 시작일(Residency Starting Date)” 개념 때문에

2025년은 Dual-Status(듀얼 스테이터스)로 신고하는 구조가 되는 경우가 많습니다.

즉,

2025년의 일부 기간은 비거주자,

나머지 기간은 거주자로 인정.

아내: 2025년 세법상 비거주자

- 2025년 체류일: 10월 16일 ~ 12월 31일 → 총 77일

- 2023년, 2024년 체류일: 0일

3년 연도 합산 일수가 77일에 불과하므로, 183일 기준에 미달합니다.

따라서 2025년만 두고 보면, 아내는 세법상 비거주자(Nonresident Alien) 입니다.

정리하면, 2025년 12월 31일 기준:

- 남편: 세법상 듀얼-스테이터스(Dual-Status Alien)

- 아내: 세법상 비거주자 (Nonresident Alien)

3. Form 1040-NR이 아니라, 어떤 신고서가 맞을까?

3-1. Dual-Status 남편의 실무상 중요한 제한

Dual-Status로 신고하면 다음 제한이 생깁니다.

- Standard Deduction 적용 불가

- Married Filing Jointly 불가 (원칙)

- 사실상 Form 1040 + 1040-NR statement 구조로 신고

IRS 공식 안내 : “Dual-status aliens cannot use the standard deduction.”

3-2. 부부가 “부부 공동 신고(MFJ)”를 원한다면

대부분의 부부는 세율 및 공제 혜택 때문에

Married Filing Jointly(MFJ)를 선호합니다.

이때 중요한 선택지가 하나 있습니다.

비거주자인 배우자를 “거주자”로 간주하겠다는 선택(election)을 할 수 있습니다.

이 election이 가능하려면 중요한 조건이 하나 있습니다.

남편이 2025년 12월 31일 기준으로 세법상 거주자여야 합니다.

이 선택은 보통 다음 규정으로 설명됩니다.

IRC 6013(g) election을 하면,

남편과 아내 둘 다 2025년 전체를 세법상 거주자로 간주할 수 있습니다.

두 사람의 2025년 소득을 Form 1040에 MFJ로 신고할 수 있습니다.

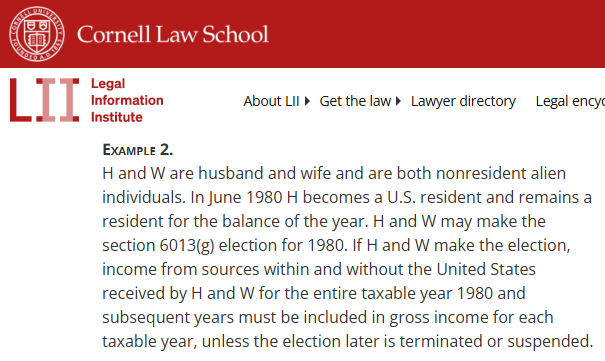

Resources: Treas. Reg. § 1.6013-6(c), Ex.2

If both spouses are nonresident aliens at the beginning of the year, the couple may still make an election under IRC § 6013(g) as long as one spouse becomes a U.S. resident during that year.

참고자료: 재무부 규정(Treas. Reg.) § 1.6013-6(c), 예시 2

부부가 그 해 1월 1일 기준으로 둘 다 비거주자(Nonresident Alien)였더라도,

그 해 안에 한 사람이라도 미국 세법상 거주자(Resident)가 되면,

부부는 IRC § 6013(g) 규정에 따라

“부부 공동 신고(MFJ)를 할 수 있도록 거주자로 선택하는 신청(6013(g) election)”을 할 수 있습니다.

연초에는 둘 다 비거주자였어도

연말까지 한 배우자가 거주자가 되면

6013(g) 선택을 통해 부부 공동 신고가 가능하다는 뜻입니다.

그리고 가장 큰 장점 중 하나는,

MFJ 표준공제(Standard Deduction)를 적용받을 수 있다는 점입니다.

2025년 기준 MFJ 표준공제는 $31,500입니다.

반면 Form 1040-NR로 신고하는 비거주자는

이러한 표준공제 혜택을 적용받지 못합니다.

부부 공동 신고 (MFJ) IRC 6013(g) election 선택의 장기적 영향

이 Election 선택은 단순히 1년짜리 옵션이 아니라, 다음 연도들도 계속 효력이 유지되는 구조입니다.

따라서 다음과 같은 점을 함께 고려해야 합니다.

- 한국 및 해외에서의 소득·자산 내역

- 외국납부세액공제(FTC), 외국근로소득공제(FEIE, 요건 충족 시) 등을 통해 이중과세 조정 가능

- 향후 몇 년간 미국 거주 계획

- 해외 금융계좌 보고(FBAR, Form 8938 등) 의무

세제상 이득(표준공제, 크레딧, MFJ 세율 등)과 전 세계 소득 신고 의무에 따른 부담을 함께 비교해 보고 결정하는 것이 필요합니다.

마무리 정리

E-2 비자라고 해서 무조건 Form 1040-NR로 신고하는 것은 아닙니다.

세법상 거주자/비거주자 판단이 먼저이고,

첫 해에 SPT를 충족한 경우에는 Dual-Status가 될 수 있습니다.

하지만 부부가 원한다면,

비거주자인 배우자를 거주자로 간주하는 election을 통해

Form 1040 + MFJ로 신고할 수 있는 선택지도 있습니다.

이 election이 가능하려면 중요한 조건이 하나 있습니다.

남편이 2025년 12월 31일 기준으로 세법상 거주자여야 합니다.

다만 그 선택은

표준공제 혜택을 얻는 대신

전 세계 소득 신고 및 해외 금융자산 보고 의무 가능성이 함께 따라올 수 있으므로

반드시 장단점을 비교한 후 결정해야 합니다.

Note: This article is intended for informational purposes only and does not constitute tax or investment advice. For personalized guidance, please consult a tax professional.

참고: 본 글은 일반적인 정보 제공을 목적으로 하며, 세무나 투자 상담으로 해석되어서는 안 됩니다. 구체적인 세무나 투자 관련 사항은 반드시 자격을 갖춘 세무나 투자 전문가와 상담하시기 바랍니다.